よくあるご質問のピックアップ

- 亡くなった人(被相続人)が借金していた会社から電話がきたり郵便物が届いたりするのですが、その件について会社に連絡をしても問題はないでしょうか?

-

相続放棄をお考えの場合には、ご自身で借金していた会社(債権者)に連絡を取ることは避けましょう。

アディーレにご依頼いただた際は債権者に対し受任通知を送付し、お客さまが相続放棄をする、もしくはすでにした旨をお伝えします。

- 疎遠だった親族が亡くなったのですが、自分が相続人かどうか知りたいです。

-

相続人調査を行い、相続人を確定します。相続人を確定させるためには、戸籍謄本をたどっていく必要がありますが、相続人が多数にわたる場合には取得すべき戸籍謄本が膨大な量になることも少なくありません。

アディーレにご依頼いただければ、面倒な戸籍収集の手続をすべて代行します。

- 相続の手続を進めるにあたりどんなことに注意すればいいですか?

-

相続手続を行う際は、以下の点に注意すべきです。

- 期限のある手続を意識する

- 相続財産の調査は正確に行う

- 相続人同士で安易な約束をしない

- 勝手に財産を処分しない

期限のある手続を意識する

手続によっては、法律上、期限が定められているものがあります。【期限のある手続の例】

相続放棄:自己のために相続の開始があったことを知ったときから3ヵ月以内

相続税申告:被相続人の死亡を知った日の翌日から10ヵ月以内期限を過ぎると、多額の借金を背負うことになったり、罰金などのペナルティが発生したりするおそれがあります。

相続財産の調査は正確に行う

財産の全体像を把握しないまま遺産分割を進めると、あとから多額の借金が発覚するリスクがあります。相続人同士で安易な約束をしない

口約束だけで財産の分け方を決めると、「言った・言わない」のトラブルになりがちです。必ず相続人全員で話し合い、法的に有効な「遺産分割協議書」として書面に残しましょう。勝手に財産を処分しない

相続人の一人が勝手に預金を引き出したり、不動産を売却したりすることは、法律上許されませんし、ほかの相続人とのトラブルに発展するおそれもあります。

- 相続が発生したら何から始めたらいいですか?

-

相続が発生した(被相続人が亡くなった)場合、まずは以下の手続を行いましょう。

- 死亡届の提出と葬儀の手配

- 遺言書の確認

- 相続人と相続財産の調査

死亡届の提出と葬儀の手配

医師から「死亡診断書」を受け取ったら、死亡の事実を知った日から7日以内に、「死亡届」を役所へ提出します。

これが受理されないと火葬が許可されません。並行して、葬儀社と連絡を取り、葬儀の準備も進めましょう。上記の死亡届の提出も、葬儀社がしてくれることがあります。

遺言書の確認

次に、遺言書の有無の確認です。遺言書があるかどうかで、その後の対応が変わってくるためです。

遺言書は、まず自宅や貸金庫などを探しましょう。場合によっては、法務局に保管されている可能性もあります。相続人と相続財産の調査

その後の手続に備えて、相続人と相続財産の調査も行っておきましょう。

特に相続財産は、預貯金などのプラスの財産だけでなく、借金や未払いの税金といったマイナスの財産についても正確に把握する必要があります。この調査を怠り、あとから新しい相続人や相続財産が見つかると、手続に支障をきたすおそれがあります。

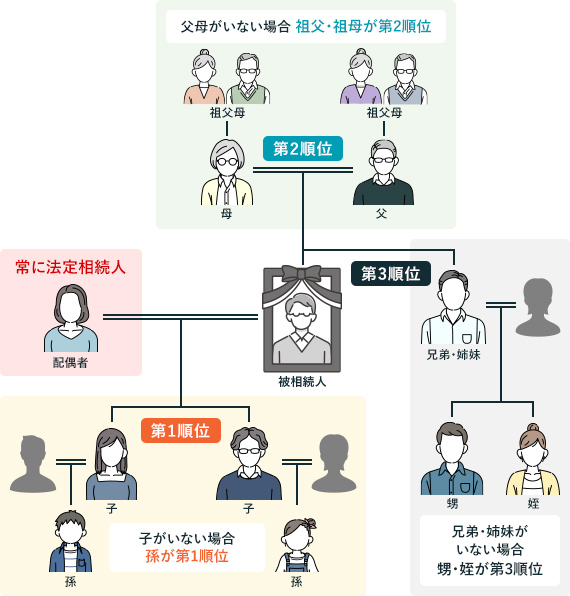

- 相続人の範囲を知りたいです。

-

法律で定められた相続人(法定相続人)は、誰が相続するか優先順位が決まっています。

まず、亡くなった方の配偶者は常に相続人となります。

配偶者以外の親族は、以下の順位で配偶者とともに相続人になります。

【第1順位】子 (子が亡くなっている場合は孫)

【第2順位】父母 (第1順位がいない場合)

【第3順位】兄弟姉妹 (第1順位も第2順位もいない場合)下の順位の人は、上の順位の人が1人もいない場合に限り、初めて相続人になることができます。

たとえば、お子さんがいる場合、ご両親やご兄弟は相続人にはなりません。

- 内縁の妻や、籍を入れていない子どもは相続人になりますか?

-

法律上の婚姻関係などによって、異なってきます。

①内縁の妻(事実婚のパートナー)の場合

法律上の婚姻届を提出していない内縁関係の配偶者には、残念ながら相続権がありません。 たとえ長年連れ添い、生計をともにしていたとしても、法律上の相続人になることはできません。

財産を遺したい場合は、必ず遺言書を作成し、「遺贈する」というかたちで意思を記しておく必要があります。

②籍を入れていない(婚外子の)お子さんの場合

この場合は、ご両親との関係性によって異なります。

【母親との関係】

母親とは、出産の事実によって法律上の親子関係が明確なため、常に相続人になります。【父親との関係】

父親がそのお子さんを「認知」しているかどうかが重要です。

「認知届」を役所に提出し、法律上の親子関係が認められていれば、婚姻関係にある夫婦の間に生まれた子とまったく同じ立場の相続人になります。もし認知がされていない場合は、父親の相続人になることはできません。

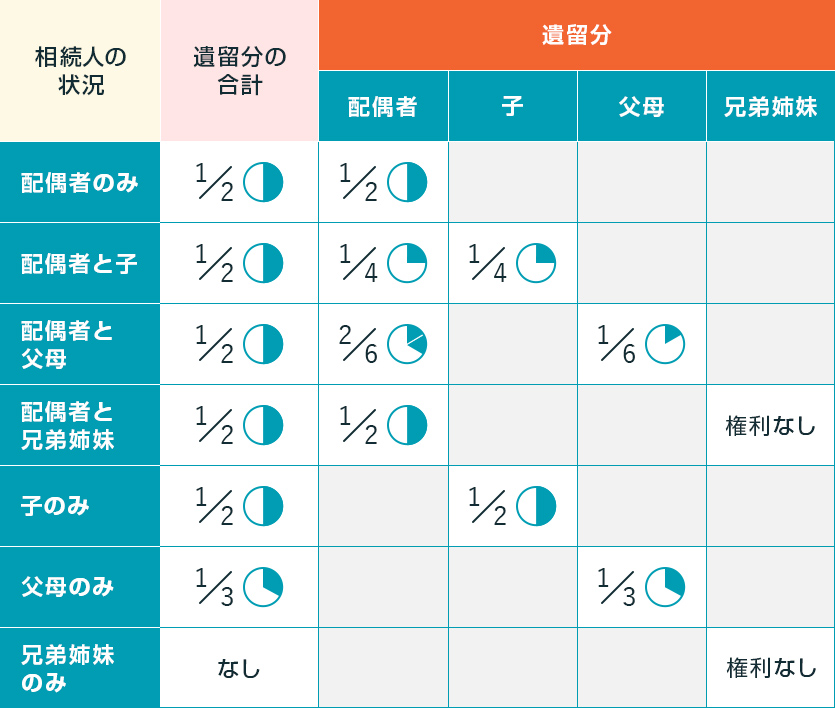

- 法定相続分とは何ですか?

-

法定相続分とは、遺言書がない場合に、誰がどのくらいの割合で財産を相続するのかを法律で定めた、遺産の取り分の目安です。

法定相続分は、誰が相続人になるかの組み合わせによって、割合が異なります。

具体的には、以下のように定められています。

ただし、必ずしも法定相続分どおりに分ける必要はありません。相続人全員が合意すれば、法定相続分以外の割合で分けることができます。

- 相続人に認知症の人がいますが、相続の手続は進められますか?

-

その方の意思能力(物事を理解し、判断する能力)の状態により異なりますが、基本的に手続を進めることはできません。

というのも、遺産分割協議(誰がどれだけ遺産を受け取るかの話合い)ができなくなるからです。

遺産分割協議は、相続人全員が内容を理解し、合意することで初めて有効になるため、意思能力が不十分な方がいらっしゃる場合、手続を完了できません。そのため、以下のような対応が必要になります。

①遺言書があれば、その内容に従う

もし、亡くなった方が「誰にどの財産を相続させるか」を具体的に指定した有効な遺言書を遺していれば、原則として遺産分割協議は不要です。

そのため、認知症の方がいらっしゃっても、遺言書の内容に沿って手続を進められます。②成年後見制度を利用する

遺言書がない場合は、裁判所に申立てを行い、ご本人の代理人となる「成年後見人」を選任してもらう必要あります。

成年後見人には、ご本人に代わって遺産分割協議に参加する権限が与えられるので、相続手続を進められるようになります。

- 相続の対象となる相続財産には、どのようなものが含まれますか?

-

代表的なものとしては、不動産や預貯金など(プラスの財産)が挙げられますが、実は被相続人の借金や未払いのローンなど(マイナスの財産)も対象になります。

具体的には、以下のとおりです。

【プラスの財産】

- 現金、預貯金、株券、貸付金、売掛金

- 宅地、農地、住宅、店舗、借地・借家権

- 自動車、家具・家電、貴金属、美術品

- 慰謝料請求権、損害賠償請求権、著作権 など

【マイナスの財産】

- 借金、住宅ローン、クレジットカード利用残高

- 未払いの所得税や住民税、固定資産税、自動車税

- 未払いの水道光熱費や医療費、買掛金 など

一方で、相続の対象にならないものは以下のとおりです。

- 仏壇、墓石、弔慰金(※1)、香典、家系図

- 年金や生活保護の受給をする権利など

- 死亡保険金、死亡退職金(※2)

※1金額次第では、死亡退職金とみなされて課税される場合もあります。

※2受取人が指定されている、もしくは、約款に「受取人は法定相続人」と記載されている場合です。

- 相続人に行方不明の人がいますが、相続の手続は進められますか?

-

行方不明の相続人を無視して、相続手続を進めることはできません。

相続手続の1つに、遺産分割協議(誰がどれだけ遺産を受け取るかの話合い)がありますが、その協議には相続人全員の合意が必要になるためです。したがって、まずは戸籍などから現住所を調べて、手紙や電話などで連絡を試みましょう。それでも、連絡が取れない場合は以下の対応を検討します。

①不在者財産管理人を選任する

行方不明の方が存命と思われる場合に利用する方法です。

裁判所に申立てをして、行方不明の方の代理人となる「不在者財産管理人」を選任してもらいます。選任された不在者財産管理人が、相続人の代わりに参加することで、遺産分割協議を成立させることができます。

②失踪宣告を申し立てる

行方不明から長期間(原則7年以上)が経過し、生死がわからない場合に利用する方法です。

裁判所に申立てをして、「失踪宣告」という手続を行います。失踪宣告が認められると、その方は法律上死亡したものとして扱われるため、その方の相続人が代わりに遺産分割協議に参加できるようになります。

- 遺言書がない場合、財産はどうなりますか?

-

法律で定められた相続人(法定相続人)全員で、財産の分け方を話し合って決めることになります。

この話合いを「遺産分割協議」といい、基本的な流れは以下のとおりです。相続財産や相続人の確定

遺産分割協議

遺産分割協議書の作成

預貯金の払戻しや名義変更など①相続財産や相続人の確定

戸籍謄本などを収集して、誰が法律上の相続人になるのかを確定させます。

並行して、故人がどのような財産(預貯金、不動産など)や負債(借金など)を持っていたかを調査し、対象となる財産を確定させます。②遺産分割協議

遺言書がない場合は、法律によって定められた「法定相続分」と「相続順位」を基準として、話合いを行うことが一般的です。

また、相続人全員が合意すれば、法定相続分とは異なる割合で分けることもできます。③遺産分割協議書の作成

全員の合意が得られたら、その内容を「遺産分割協議書」という正式な書面にまとめ、全員が署名し、実印を押印します。

④預貯金の払戻しや名義変更など

作成した遺産分割協議書を使って、預貯金の払戻しや、不動産の名義変更(相続登記)などの手続を進めていきましょう。

- 相続手続をするべきか、相続放棄をするべきか判断できないのですか、相談に乗ってもらえますか?

-

はい。「どちらを選択すべきか」という点からご相談いただけます。

なお、相続放棄は「相続の開始があったことを知ったときから原則3ヵ月以内」に手続する必要がありますので、お早めにご相談ください。

- 相続放棄をすると、ほかの相続人に連絡する必要はありますか?

-

法律上、ほかの相続人に通知する義務などはありません。

ただし、亡くなった方に借金や税金の未払いなどがあるときは、できるだけ連絡されたほうがよいでしょう。というのも、仮に相続放棄したことを知らせなかった場合、消費者金融や役所から次の相続人に対して、督促状や請求書が突然届くことになります。

次の相続人からすれば、身に覚えのない請求に思えるため、督促や連絡を無視してしまうかもしれません。そして、その間に3ヵ月が経過すれば相続放棄ができなくなり、その相続人が借金などを背負うことになりかねないのです。

そういった事態を避けるためにも、相続放棄の事実は知らせておくべきでしょう。

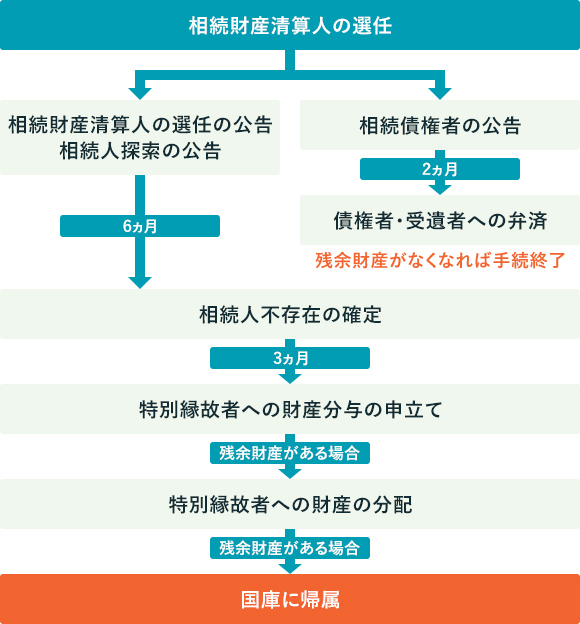

- 相続人全員が相続放棄したらどうなりますか?

-

相続する人が誰もいなくなった場合、亡くなった方の財産は最終的に国のものとなります(国庫に帰属)。

ただし、財産が国庫に帰属するまでの手続は、相続財産清算人(相続財産管理人)によって行われます。

相続財産清算人とは、相続人がいない場合に、財産を管理・清算する役割の人です。

利害関係者(借金の債権者など)や検察官の申立てにより、裁判所によって選任されます。

相続財産清算人には、地域の弁護士や司法書士が選任されます。相続財産清算人が選任されたあとは、以下のような流れで相続財産を処分・清算します。

なお、相続財産清算人が財産を引き継ぐまでは、相続放棄をした人が相続放棄時に占有していた財産がある場合は、その財産を保存する義務を負うと法律で定められています。

- 相続放棄の申述が受理されるまでどのくらいかかりますか?

-

目安としては、1ヵ月から2ヵ月程度です。

ただし、相続時の状況や、裁判所の混み具合などによっては、さらに時間がかかる場合もあります。手続の基本的な流れは以下のとおりです。

①申述書の提出

②照会書・回答書の受取り

③回答書の返送

④相続放棄申述受理通知書の交付①申述書の提出

必要書類をそろえ、管轄の裁判所に提出します。

②照会書・回答書の受取り(2週間程度)

申述書が裁判所に受理されると、申述人(相続放棄をする人)の住所宛に、「相続放棄照会書」および「回答書」という書類が郵送されてきます。

これは、相続放棄が本人の真意に基づくものかなどを確認するための書類です。③回答書の返送

回答書に必要事項を記入し、裁判所に返送します。

④相続放棄申述受理通知書の交付(2週間程度)

回答書の内容に問題がなければ、相続放棄が認められて、「相続放棄申述受理通知書」という書面が郵送されてきます。

この通知書を受け取った時点で、相続放棄は正式に完了となります。

- 相続放棄をする前に、遺産を使ったり処分したりするとどうなりますか?

-

原則として、相続放棄ができなくなります。

法律では、亡くなった方の財産を勝手に使ったり処分したりすると、「単純承認」といって、相続を承認したとみなされます。

単純承認にあたる行為をした場合、原則として、相続放棄は認められません。具体的には、以下のような行為は単純承認とみなされます。

- 故人の預金を引き出して、自分の生活費やローンの返済などに使う

- 故人の不動産や自動車を売却したり、自分の名義に変更したりする

- 故人の株式や投資信託を解約・売却して現金化する

- 故人の借金の返済をする

- 形見分けとして、高価な貴金属や骨董品などを持ち帰る

例外として、故人の財産から葬儀費用(※)を支払うことは、通常、単純承認にはあたらないとされています。

※社会通念上、適切な範囲の金額に限る。

- 相続放棄をしても、あとから撤回できますか?

-

原則として、撤回することはできません。

相続放棄は、ほかの相続人や、亡くなった方にお金を貸していた債権者など、多くの人の利害に影響を与えるからです。ただし、相続放棄の意思表示そのものに重大な問題があった場合には、例外的に「取消し」が認められることがあります。

具体的には、以下のようなケースです。

- 騙されたり脅されたりして、手続していた場合

- 未成年者が、法定代理人(親など)の同意なしに手続した場合

取消しが認められるためには、詐欺や強迫があったことを裁判所に対して証明する必要があります。

「実は借金がなかったから」といった単純な理由だけでは、取消しは認められません。

- 相続放棄をしたいのですが、いつまでに手続が必要ですか?

-

相続放棄は、原則として「自己のために相続の開始があったことを知ったとき」から3ヵ月以内に行う必要があります。

具体的にいえば、以下の両方を知った時点から3ヵ月以内が期限です。- 被相続人が亡くなったこと

- それによって自分が相続人になったこと

ほとんどの場合、これは「被相続人が亡くなったことを知った日」と同じになります。

しかし、なかには相続開始時点ではご自身が相続人ではないケースもあるでしょう。その場合、ご自身より前の相続順位の方が相続放棄などで全員相続権を失い、ご自身が新たに相続人になったと知らされた日から、3ヵ月を数え始めることになります。

- 相続放棄をすると何が失われますか?

-

相続放棄を行うと、「プラスの財産」を相続する権利を失うことになります。

要するに、預貯金や不動産、株式、自動車など、亡くなった方の遺産を一切受け取れなくなるということです。というのも、相続放棄をした人は、法律上「初めから相続人ではなかった」とみなされるためです。

その代わりに、亡くなった方が残した借金やローン、未払いの税金といった、「マイナスの財産」を引き継ぐ義務もすべてなくなります。

相続放棄を行う最大のメリットは、上記のとおり「債務を引き継がなくて済む」という点にあるといえます。

- 相続放棄をすると、借金も引き継がずに済みますか?

-

相続放棄を行えば、借金などのマイナスの財産を引き継ぐ必要はなくなります。

裁判所で相続放棄の手続が認められると、その人は法律上「初めから相続人ではなかった」とみなされるからです。また、以下のような債務についても、引き継ぐ義務はなくなります。

- 消費者金融や銀行からの借入金

- 住宅ローンや自動車ローン

- 未払いの税金や家賃、医療費

- 他人の借金の保証人としての義務(保証債務)

ただし、相続放棄は「自己のために相続の開始があったことを知ったとき」から3ヵ月以内に行う必要があります。

この期間を過ぎると借金をすべて引き継ぐことになるため、注意が必要です。

- 相続放棄を検討した方がいいケースは?

-

以下のようなケースでは、相続放棄を積極的に検討することをおすすめします。

- プラスの財産よりマイナスの財産が明らかに多い場合

- 相続トラブルに巻き込まれたくない場合

- 特定の相続人に財産を集中させたい場合

- 相続したくない財産がある場合

プラスの財産よりマイナスの財産が明らかに多い場合

亡くなった方の借金、ローン、保証債務などの「マイナスの財産」が、預貯金や不動産といった「プラスの財産」の価値を明らかに上回っている場合です。相続トラブルに巻き込まれたくない場合

相続放棄をすれば、法的に相続人ではなくなるため、相続手続に関わる必要が基本的になくなり、トラブルを避けることができます。特定の相続人に財産を集中させたい場合

たとえば、家業や農業を特定の相続人(長男など)にすべて継がせたい場合に、他の兄弟姉妹が相続放棄をすれば、財産が分散することを防げます。相続したくない財産がある場合

遠方にある古い実家や山林などは、活用が難しく、管理費用や固定資産税だけがかかるというデメリットがあります。

そのような相続したくない財産がある場合も、相続放棄が1つの解決策となり得ます。

- 相続した実家を売却したいのですが、何から始めればいいですか?

-

相続した実家を売却するには、まず不動産の名義を被相続人(亡くなった方)から相続人に変更する「相続登記」を完了させる必要があります。

売却活動は相続登記と並行して進めることも可能ですが、売買契約までには名義変更が必須です。

なお、売却に関する大まかな流れは以下のとおりです。

①遺言書の有無や内容の確認

②相続人の確定

③相続登記(名義変更)

④不動産会社へ査定・売却を依頼

⑤売買契約・決済・引き渡し

⑥確定申告

- 相続登記にはどのような必要書類がありますか?

-

相続登記の手続には、基本的に以下の書類が必要です。

- 相続登記申請書

- 被相続人が生まれてから亡くなるまでの戸籍

- 被相続人の住民票の除票(戸籍の附票)

- 相続人の住民票、戸籍、印鑑証明

- 最新の固定資産評価証明書

- 遺産分割協議書

- 遺言書(あれば)

ただし、必要書類は、遺言書の有無や、遺産の分け方によって異なります。申請手続に不安がある方は、アディーレへ一度ご相談ください。

- 相続する不動産が遠方にある場合でも、手続はできますか?

-

手続は問題なく進められます。

不動産を相続する場合、必要になるのは、相続登記(不動産の名義変更)です。

相続登記は、その不動産を管轄する法務局に申請して行いますが、直接窓口を訪れなくても手続できる方法があります。主な方法として、以下の3つがあります。

①郵送による申請

②オンラインによる申請

③弁護士に依頼する手間をかけずに確実に手続を終えたい場合は、弁護士に依頼されるとよいでしょう。

必要書類の収集から登記申請まで、面倒な手続を代わりに行ってもらえます。

- 登記簿謄本に記載されている住所が故人の住所と違いますが、どうすればいいですか?

-

亡くなった方(被相続人)が、登記簿に記載されている不動産の所有者だったことを証明したうえで、相続登記を行う必要があります。

そのために、以下のような書類を法務局に提出しましょう。- 住民票の除票

- 戸籍の附票(ふひょう)

上記の書類には過去の住所履歴が記載されているため、登記簿に記載された住所から、亡くなったときの最後の住所までの移転経緯を証明することができます。

ただし、上記の書類を確認しても移転経緯が不明な場合も、もしくは役所での保管期間(一般的に死亡後5年)が過ぎていて書類を取得できない場合は、代わりに以下のような書類を用意して証明しなければいけません。

- 登記済権利証

- 固定資産税納税通知書

- 上申書(相続人全員が「登記簿上の所有者は被相続人で間違いありません」と証明する内容)

- 相続登記はなぜ必要なのですか?

-

相続登記は、主に3つの理由から必要になります。

①権利関係を明確にするため

②将来の相続トラブルの防止

③法律上の義務①権利関係を明確にするため

土地や建物を相続しても、相続登記をしなければ、その不動産が自分のものになったことを第三者に対して主張できず、売却などもできません。

そのため、まずは相続登記を行う必要があります。

②将来の相続トラブルの防止

相続登記をしないまま年月が経つと、相続人が亡くなってさらに次の相続が発生します。

すると、関係者が増えて権利関係が複雑になり、やがて誰が不動産の権利を持っているのかはっきりしなくなります。権利関係が曖昧なままだと、トラブルに発展する可能性が高いため、相続登記を確実に行っておくことが重要となるのです。

③法律上の義務

相続登記は、不動産を相続したことを知った日から3年以内に行わなければいけません。

※2024年4月1日よりも前に発生していた相続の場合は、原則として不動産を相続で取得したことを知った日、または2024年4月1日のどちらか遅い日から3年以内

正当な理由なくこの義務を怠った場合、10万円以下の過料(罰金のようなもの)が科される可能性があります。

- 遺言書に書かれた内容に納得がいかない場合、どうすればいいですか?

-

遺言書は故人の意思を示す重要な書類であり、原則としてその内容が最優先されます。

しかし、内容に納得できない場合には、いくつかの対抗手段が考えられます。①遺言の無効を主張する

②相続人全員で遺産分割協議を行う

③遺留分を請求する(遺留分侵害額請求)①遺言の無効を主張する

遺言書が法的に無効となるケースは、主に以下のとおりです。

署名や押印がないなど、法律で定められた形式を守っていない

認知症などで、遺言の内容を理解・判断する能力がなかった状態で作成された

他人によって偽造されたり、脅されて無理やり書かされたりした②相続人全員で遺産分割協議を行う

相続人全員の合意があれば、遺言書の内容とは異なる方法で遺産を分けることができます。

③遺留分を請求する(遺留分侵害額請求)

遺留分とは、法律上、兄弟姉妹を除く法定相続人に保障された取り分のことです。

遺言によってこの遺留分が侵害されている場合、財産を多く受け取ったほかの相続人などに対し、侵害された分の金額を請求することができます。

- 遺産分割協議に応じてくれない相続人がいます。

-

遺産分割協議は相続人全員の合意がなければ成立せず、遺産の分配や不動産の名義変更ができません。

その場合は、以下のように対応していくべきです。①改めて話合いをする

②遺産分割調停

③遺産分割審判①改めて話合いをする

なぜ協議に応じてもらえないのか、理由をよく確認しましょう。

「忙しいから」、「相続に興味がないと」といった理由であれば、改めて協力をお願いすることで解決できる場合もあります。当事者同士での解決が難しい場合は、弁護士に交渉を依頼する方法を検討しましょう。

弁護士が間に入ることで、相手方も冷静になり、話合いが進展する可能性が高まります。②遺産分割調停

交渉でも解決しない場合は、「遺産分割調停」を申し立てます。

調停は、裁判官と調停委員が中立な立場で間に入り、双方の意見を聞きながら、話合いによる合意を目指す手続です。③遺産分割審判

調停が不成立となった場合は、「遺産分割審判」に移行します。

審判では、裁判官が一切の事情を総合的に判断し、最終的な遺産の分割方法を決定します。

この決定には法的な強制力があり、その内容に従って遺産を分割することになります。

- 兄弟が、被相続人の預貯金を勝手に引き出していました。どう対応すればいいですか?

-

預貯金を勝手に引き出すなどの「使い込み」が疑われる場合は、以下のように対応すべきです。

①証拠を確保する

②本人に説明を求める

③遺産分割協議を行う

④法的手続を検討する①証拠を確保する

被相続人の口座の取引履歴など、使い込みの事実を客観的に証明できる証拠を準備します。

②本人に説明を求める

証拠をもとに、引き出した兄弟に対してお金の使い道を具体的に説明するよう求めます。たとえば被相続人の入院費など、正当な使い道を主張された場合は、証拠として領収書などを見せてもらいましょう。

③遺産分割協議を行う

納得できる説明が得られない場合は、遺産分割協議を行います。

そして、使い込まれた額を遺産に含めて全体の遺産額を計算し、各相続人の取り分を改めて決めるようにします。④法的手続を検討する

協議がまとまらない場合は、裁判所を通した手続(「遺産分割調停・審判」や、「不当利得返還請求訴訟」など)を検討することになります。

ただし、使い込みの問題は当事者間での解決が難しい場合も多いため、早い段階で弁護士に相談することをおすすめします。

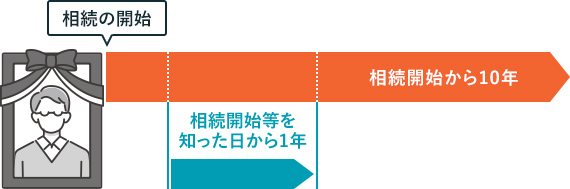

- 遺留分侵害額請求の時効はいつまでですか?

-

遺留分侵害額請求権には、2つの時効があり、「相続の開始と遺留分侵害を知ったときから1年」もしくは「相続の開始から10年」です。

どちらか一方でも過ぎてしまうと、権利を主張できなくなってしまいます。①相続の開始と遺留分侵害を知ったときから1年

遺留分を請求する権利は、以下の両方を知ったときから1年以内に行使しなければ、時効によって消滅します。

相続が開始したこと(被相続人が亡くなったこと)

自分の遺留分を侵害する贈与や遺言があったこと

なお、上記の時効については、相手方に対して「遺留分を請求します」という明確な意思表示をすることで、時効を中断させる(権利を確定させる)ことが可能です。②相続の開始から10年

遺留分が侵害されていることを知らなかった場合も、相続の開始から10年が経過すると、権利は完全に消滅してしまいます。

ただし、時効の起算点の判断は難しい場合も多いため、「遺留分が侵害されている」と思われた時点で、すぐに弁護士へ相談することをおすすめします。

- 遺産分割協議がまとまらないのですが、どうすればいいですか?

-

当事者同士での解決が難しい場合は、法的手続を検討する必要があります。

①弁護士に相談・依頼する

②遺産分割調停を行う

③遺産分割審判を行う①弁護士に相談・依頼する

まずは、相続問題に詳しい弁護士に相談してみましょう。

法的観点から、公平かつ現実的な解決策を提案してもらえる可能性があります。話合いが長期化すると、心身ともに疲弊することも多いため、早い段階で一度相談されるとよいでしょう。

②遺産分割調停を行う

弁護士が間に入ってもまとまらなければ、「遺産分割調停」を検討します。

調停は、裁判官と調停委員が中立な立場で間に入り、相続人それぞれの意見を聞きながら、話合いによる円満な解決を目指す手続です。③遺産分割審判を行う

調停も不成立となった場合は、「遺産分割審判」に移行します。

審判では、裁判官がさまざまな事情を考慮して、遺産の分割方法を決定します。この決定には法的な強制力があります。

- ほかの相続人から遺産分割協議書への署名を急かされています。どうすればいいですか?

-

まず、安易に署名・押印することは絶対に避けてください。

遺産分割協議書は、法的に強力な効力を持つ契約書なので、あとからその内容を覆すことは非常に難しいからです。急かされたからといって、すぐに署名する義務などありません。

まずは、以下の点を慎重に確認してください。- 提示されている遺産のリスト(財産目録)に漏れや間違いはないか

- 提示されている分割内容に、ご自身が心から納得できるか

不動産や株式など評価が難しい財産が含まれていたり、少しでも疑問や不安な点があったりする場合は、必ず署名する前に、弁護士へ相談されることをおすすめします。

- 遺産分割調停や審判の手続を依頼できますか?

-

ご依頼いただけます。

遺産相続の問題に詳しい弁護士が対応させていただきます。

遺産分割に関するご相談も無料ですので、まずはお気軽にお問合せください。

- 成年後見の申立てから審判が下されるまで、どのくらいの期間がかかりますか?

-

一般的には、およそ2ヵ月~4ヵ月が目安とされています。

ただし、親族間で対立があったり、財産の額や種類が多かったりする場合は、話合いや調査などに時間がかかり、半年以上に及ぶこともあります。なお、手続の基本的な流れは以下のとおりです。

①判断能力に関する診断書の発行

②本人情報シート(※)の発行

③後見人の候補者の選定と申立て

④申立人や候補者などの面接

⑤医師による鑑定

⑥成年後見人の選任・完了※福祉関係者(ケアマネージャーなど)が、ご本人の生活状況や心身の状態に関して、具体的な状況を記載した書類

- 後見人への報酬は誰が支払いますか?

-

基本的には、被後見人の財産のなかから支払われます。

申立てを行ったご家族や、ほかのご親族が直接支払う必要はありません。報酬が支払われるまでの手順は、以下のとおりです。

①後見人による報酬付与の申立て

②裁判所による金額の決定

③ご本人の財産から支払い①後見人による報酬付与の申立て

後見人は、裁判所に対して「報酬付与の申立て」を行います。

1年間の仕事内容を裁判所に報告するタイミングで、併せて申し立てることが多いです。②裁判所による金額の決定

裁判所は、後見人が行った仕事内容(財産管理の複雑さ、身上保護の状況など)や、ご本人の財産額などを総合的に考慮して、報酬額を決定します。

③被後見人の財産から支払い

決定された報酬額を、被後見人の財産から受け取ります。

判断能力が低下している被後見人では手続が難しいため、後見人自身が預金口座などから引き出します。

- 後見人には、家族が選任されますか?

-

後見人には、必ずしもご家族が選ばれるとは限りません。

裁判所はさまざまな事情を考慮して、後見人にふさわしい人を選任するからです。なお、後見人にご家族が選ばれるケースは、そう多くないのが実情です。

最高裁事務総局家庭局による2024年の統計(※)によると、成年後見人等に親族が選任されたケースは全体の約17%で、残りの約83%は弁護士などの専門家が選任されています。

※参考:成年後見関係事件の概況―令和6年1月~12月―というのも、そもそも専門家の選任を希望するケースや、裁判所が専門家の関与が必要だと判断するケースが多いからです。

後見人に専門家を選ぶべきケースとしては、以下のような状況が該当します。

- 財産が多く、管理が複雑な場合

- 親族間に対立があり、トラブルに発展する可能性がある場合

- 不動産の売却など、専門的な手続が予定されている場合

- 家族信託の契約は誰と結んでもいいですか?

-

法律上は、以下に当てはまる人以外であれば、基本的に誰とでも結ぶことができます。

- 未成年者

- 成年被後見人、被保佐人(判断能力が不十分とされている人)

だからといって、「契約相手は誰でもいい」というわけではありません。

特に重要なのは、「受託者」を誰にするかという点です。

受託者は、大切な財産の管理・処分をする権限を持つことになります。そのため、責任感が強く信頼ができる方、そしてある程度の事務処理能力のある方を選ぶべきです。

- 成年後見人には誰がなれますか?

-

成年後見人には、ご家族やご親族でもなれますし、弁護士などの専門家が選ばれることもあります。

ただし、以下の点には注意すべきです。①ご家族・ご親族がなる場合

親族を後見人の候補者として申し立てることができますが、必ずしも選任されるとは限りません。

②法律・福祉の専門家(第三者後見人)がなる場合

財産額が大きかったり、親族間で対立があったりするなど、複雑な事情がある場合は、弁護士など専門家が選ばれることがあります。

中立的な立場から、専門的な知識によって後見業務を行うためです。一方、以下に当てはまる方などは、成年後見人になれないと法律によって定められています。

- 未成年者

- 過去に家庭裁判所から後見人などを解任されたことがある人

- 破産者

- 被後見人に対して訴訟をしたことがある人、またその配偶者や子など

- 遺言書を作成していても、家族信託はできますか?

-

遺言書を作成していても、別途、家族信託の契約を結ぶことは可能です。

それぞれ役割が異なるため、併用することで、よりきめ細やかな財産管理や承継を実現できる場合もあります。注意すべきは、「遺言の効力が信託財産に影響しない」という点です。

家族信託に含めた財産の名義は、形式的に委託者(親など)から受託者(子どもなど)へ移ります。

つまり、信託した財産は相続財産から切り離されるのです。たとえば、「A銀行の預金を長男に相続させる」という遺言書を残したとしましょう。

しかし、そのA銀行の預金が信託財産になっていた場合、信託契約のほうが優先され、遺言書のその部分の効力は失われることになります。

- 家族信託に含められる財産の種類に制限はありますか?

-

法律上、信託できない財産がいくつかあります。

預金

銀行に預けているお金をそのまま信託することはできません。

委託者が一度預金を下ろして、信託口座に入金することで初めて信託対象となります。農地

農地法による厳しい規制があり、いくつかの条件を満たさない限り、原則として信託はできません。

年金受給権や生活保護受給権

年金を受給する権利などは、本人にのみ帰属する権利のため、他人に譲渡したり信託したりすることができません。

マイナスの財産

原則として、借金などの債務を信託することはできません。

- どのような場合に家族信託が役立ちますか?

-

家族信託は、特に以下のようなケースで役立ちます。

- 認知症などによる「資産凍結」への対策

- 数世代にわたる資産承継

- 障がいを持つ子の「親なき後」の生活支援

- 円滑な事業承継によるリスク防止

認知症などによる「資産凍結」への対策

委託者(親など)の代わりに、受託者(子どもなど)が財産を柔軟に管理・活用できる点が大きなメリットです。

委託者がたとえ認知症になっても、口座が凍結されたり、不動産を売却できなくなったりする事態を防げます。数世代にわたる資産承継

家族信託なら、「自分の遺産は長男に、長男の次は孫に」というように、数世代先の資産承継まで指定できます。

一方、遺言ではご自身の次の相続先までしか指定できません。障がいを持つ子の「親なき後」の生活支援

障がいを持つお子さんの場合、いくら資産を残しても管理ができなかったり、騙されたりするおそれがあります。

信頼できる親族と家族信託の契約を結ぶことで、お子さんの生活を守ることができます。円滑な事業承継によるリスク防止

後継者を受託者として、自社株式を信託しておくことで、経営者に万が一のことがあっても、経営に悪影響が出るリスクを防ぎやすくなります。

- 遺言書を作成する際の注意点はありますか?

-

たとえば、以下のような点に注意が必要です。

- 法律で定められた形式を守る

- 財産と相続人を正確に記載する

- 「遺言執行者」を指定しておく

- 「遺留分」に配慮する

法律で定められた形式を守る

特に自筆証書遺言は、全文自筆、日付、氏名、押印といった法律上の要件を1つでも欠くと、遺言全体が無効になってしまうためです。

財産と相続人を正確に記載する

不動産は登記簿謄本のとおりに、預貯金は口座番号まで具体的に記載し、誰が見ても財産や人物を特定できるようにしましょう。

「遺言執行者」を指定しておく

遺言執行者とは、遺言内容の実現のため、手続を主導する役割・権限を持つ人です。

遺言執行者を指定しておくと、相続手続がスムーズに進みやすくなります。「遺留分」に配慮する

遺留分とは、兄弟姉妹以外の法定相続人に保障された、最低限の取り分のことです。

遺留分を無視した内容になっていると、侵害された金額を巡って、トラブルへ発展しかねません。

- 遺言書があっても、遺産分割協議は必要ですか?

-

原則として、遺言書があれば遺産分割協議は不要です。

遺言書は亡くなった方の意思を示す重要な書類であり、法律上もっとも優先されます。

「誰に、どの財産を、どれだけ相続させるか」が具体的に指定されていれば、その内容どおりに手続を進めることになるため、話合いの必要はありません。ただし、例外的に遺産分割協議が必要、あるいは行われるケースもあります。

- 遺言書に記載のない財産が見つかった場合

- 相続人全員が、遺言書とは異なる内容の分割に合意した場合

特に後者のケースでは、遺言書の内容にかかわらず、協議によって自由に遺産の分け方を決めることが可能です。

- 遺言書を見つけた場合、まず何をすればいいですか?

-

①自宅などで保管されていた自筆証書遺言の場合

必ず見つけたままの状態で(※)、亡くなった方の最後の住所地を管轄する裁判所に提出し、「検認」という手続を行います。

※遺言書を勝手に開封すると、5万円以下の過料(罰金のようなもの)に処される可能性があります。

「検認」とは、遺言書の形状や内容を裁判所が確認し、偽造などを防ぐための手続です。検認を経ていない自筆証書遺言では、不動産の名義変更(相続登記)や預貯金の解約などができません。

②法務局の「遺言保管制度」を利用した自筆証書遺言の場合

自筆証書遺言であっても、法務局の保管制度を利用している場合、検認は不要です。

遺言書が見つかったことをほかの相続人へ通知したり、相続財産の調査を行ったりしましょう。

③公正証書遺言の場合

公証人によって内容の正しさが証明されているため、公正証書遺言の場合も検認手続は不要です。

ほかの相続人への通知や財産調査などを行いましょう。

- 遺言書の検認前に遺言書を開封したら無効になりますか?

-

検認前に封印された遺言書を開封しても、それだけで遺言書が無効になるわけではありません。

遺言の有効性は、あくまでその内容や形式が、法律で定められた要件(全文自筆で書かれているか、署名押印があるかなど)を満たしているかどうかで判断されるからです。

ただし、裁判所の外で勝手に遺言書を開封した人には、法律によって5万円以下の過料(罰金のようなもの)科される可能性があります。

- 日付の違う遺言書が2通あったらどちらを検認すべきですか?

-

基本的には、2通とも検認を受けるべきです。

ただし、法律上、日付の新しい遺言書の内容が優先されるため、日付が新しい遺言書のほうが重要といえます。

より正確にいえば、新しいものと古いもので、内容が抵触(矛盾)する部分について、古い遺言の内容が撤回されたものとして扱われます。抵触しない部分については、古い日付の遺言も有効なままです。

内容の解釈に迷われる場合は、一度弁護士へご相談ください。

- 自筆証書遺言と公正証書遺言の違いは何ですか? どちらがよいですか?

-

2つの違いは、作成方法や、法的な確実性などにあります。

どちらかといえば、「公正証書遺言」を作成されたほうがよいでしょう。公正証書遺言は、法律事務に詳しい公証人が作成に関与するため、形式不備で無効になる心配がまずありません。

原本が公証役場に保管されることから、紛失や改ざんなどのおそれがない点も大きなメリットです。一方、自筆証書遺言は、法律で定められたいくつかの条件(全文自筆など)を守らなければ、無効になるリスクがあります。

また、亡くなったあとに「検認」という公的な手続が必要になり、相続人に手間をかけることになります。ただし、「遺産額が少額」、「相続人が少ない」など、トラブルに発展する可能性が低い場合は、自筆証書遺言を作成されてもよいでしょう。

- 自分で遺言書を作成しても大丈夫ですか?

-

遺産額が少なかったり、親族関係が良好だったりする場合は、ご自身で作成されても基本的に問題ありません。

ただし、以下のようなケースでは、トラブルを未然に防ぐために弁護士への依頼を検討することをおすすめします。

- 相続人同士の仲がよくない、または疎遠である

- 不動産や非上場株式などの財産が多い

- 特定の相続人に多くの財産を渡したい

- 前妻との間に子がいるなど、家族関係が複雑

- 会社や事業を、特定の後継者にスムーズに引き継がせたい

遺言書の作成を検討していらっしゃる方は、ぜひ一度お問合せください。

- なぜ遺言書を作成した方がいいのですか?

-

相続トラブルの発生を防ぎやすくなるからです。

遺言書が作成されていないと、相続発生後、「遺産分割協議」という話合いを相続人全員で行うことになります。

この話合いでは「遺産を誰がどれくらい受け取るのか」について決めますが、うまくまとまらずに、トラブルに発展することがあるのです。ほかに、以下のようなメリットもあります。

- ご自身の意思で財産の分け方を決められる

- 相続権のない人にも財産を遺せる

- 相続人が行う手続の負担を軽減できる

特に以下のような方は相続関係が複雑になりやすく、遺言書を作成しておく必要性が高いといえます。

- お子さんがいないご夫婦

- 個人で事業や農業を営んでいる方

- 再婚されている方 など

- 相続税の申告期限までに遺産分割協議がまとまらない場合、どうすればいいですか?

-

以下のように対応する必要があります。

①未分割のまま、期限内に申告・納税する

②遺産分割協議を成立させる

③「更正の請求」を行い、税金の還付を受ける①未分割のまま、期限内に申告・納税する

遺産分割協議がまとまらなくても、相続税の申告期限(相続開始を知った日の翌日から10か月)は延長されません。

したがって、「法定相続分」で財産を取得したと仮定して相続税額を計算し、申告・納税まで行いましょう。

なお、申告の際に「申告期限後3年以内の分割見込書」という書類を必ず添付してください。②遺産分割協議を成立させる

申告後、あらためて相続人同士で話合いを行い、遺産分割協議を成立させます。

先ほどの分割見込書の提出によって、申告期限から3年間の猶予が与えられます。③「更正の請求」を行い、税金の還付を受ける

遺産分割が正式に決まったあと、その内容に基づいて税額を再計算し、税務署に対して「更正の請求」という手続を行います。

この手続の際に、本来適用できるはずだった税額控除の特例なども改めて申請します。

手続が認められれば、最初に納めた税金との差額が還付され、払い過ぎた税金が戻ってくることになります。

- どのような財産が相続税の対象になりますか?

-

対象となる財産は、以下のとおりです。

- 金融資産や不動産など

- みなし相続財産

- 一定期間内の生前贈与財産

金融資産や不動産など

金融資産:現金、預貯金、株式、投資信託などの有価証券

不動産:土地、建物(自宅、マンション、アパートなど)

動産:自動車、貴金属、骨董品、家財道具など

その他:ゴルフ会員権、著作権、貸付金などみなし相続財産

「みなし相続財産」とは、法律上、相続財産ではないものの、実質的に相続財産と同じとみなされ、課税対象となる財産です。- 生命保険金(死亡保険金)

- 死亡退職金

※これらには「500万円 × 法定相続人の数」という非課税枠があります。

一定期間内の生前贈与財産

亡くなる前に贈与された財産も、以下のように相続税の対象となる場合があります。【2023年12月31日までに行われた贈与】

被相続人が亡くなってから3年以内の金額はすべて相続税がかかる【2024年1月1日以降に行われた贈与】

①被相続人が亡くなってから3年以内の金額はすべて相続税がかかる

②被相続人が亡くなってから4年前~7年以内の金額は、その期間の贈与合計額から100万円を控除した金額に相続税がかかる

- 相続税の控除や特例にはどんなものがありますか?

-

代表的なものは以下のとおりです。

- 基礎控除

- 相続税の配偶者控除

- 小規模宅地等の特例

- 生命保険金・死亡退職金の非課税枠

基礎控除

もっとも基本的な非課税枠です。遺産の総額がこの金額以下であれば、相続税はかかりません。

控除額は、「3,000万円 + (600万円 × 法定相続人の数)」で計算します。相続税の配偶者控除

配偶者が相続した財産のうち、1億6,000万円または配偶者の法定相続分のいずれか多い金額まで、相続税がかからないという制度です。

小規模宅地等の特例

亡くなった方が住んでいた土地や、事業をしていた土地などを相続した場合に、その土地の評価額を最大で80%減額できる制度です。

生命保険金・死亡退職金の非課税枠

通常、生命保険金や死亡退職金は「みなし相続財産」として課税対象になりますが、それぞれに非課税枠(500万円 × 法定相続人の数)が設けられています。

なお、控除制度や特例の多くは、期限内(相続開始を知った日の翌日から10ヵ月)に申告を行うことが条件となっていますので、ご注意ください。

- 銀行の預金は相続税がかかりますか?

-

亡くなった方(被相続人)名義の銀行預金にも、相続税はかかります。

ただし、預金も含め、取得した遺産の合計額が、基礎控除額以下であればかかりません。

基礎控除額は「3,000万円 + (600万円 × 法定相続人の数)」で求められます。なお、相続税を計算する際、預貯金の種類によって以下のように評価方法は異なります。

普通預金

亡くなった日(相続開始日)の最終残高を評価額として計算。

定期預金

亡くなった日の最終残高に、その日時点で解約した場合に受け取れる利息(税引後)を加えた金額を評価額として計算。

名義預金

亡くなった方が、生前に配偶者やお子さん、お孫さんの名義で口座を作り、そこにご自身の資金を移している場合は注意が必要です。

たとえ名義が異なっていても、実質的に亡くなった方の財産と判断されて、相続税の対象となる可能性があります。

- 相続発生後にできる相続税対策はありますか?

-

以下のような対策が考えられます。

- 特例制度などを活用する

- 二次相続まで見据えて遺産分割する

- 土地の評価額を正しく下げる

特例制度などを活用する

たとえば、以下の特例制度はある程度の節税効果を期待できます。

小規模宅地等の特例:条件を満たす土地の評価額を、最大80%減額できる

相続税の配偶者控除:所定の金額以下なら、配偶者に相続税が課されない二次相続まで見据えて遺産分割する

二次相続とは、相続が相次いで発生している場合に、2番目に発生した相続のことです。

二次相続では、配偶者控除が適用できなかったり、法定相続人が1人減ったりすることで、相続税の負担が大幅に増えることがあります。

そのため、最初の相続だけでなく、二次相続の税額まで考えて遺産分割すると、トータルの税負担を抑えられることがあるのです。土地の評価額を正しく下げる

土地の評価は専門性が高く、評価方法によって金額が変わります。

そのため、土地の形状を考慮するなど、適切な方法で評価を行うと評価額が下がることがあるのです。ただし、土地の評価には専門的な知識を要するため、相続に詳しい税理士に相談し、最適な方法を検討されるべきでしょう。

- 生前にできる相続税の対策はありますか?

-

代表的な対策は、以下のとおりです。

- 生前贈与を活用する

- 生命保険に加入する

- 不動産を活用する

生前贈与を活用する

生前のうちに、ご自身の財産をご家族へ贈与し、将来の相続財産そのものを減らしておく方法です。

年間110万円以内なら、贈与税がかかりません。

また、住宅を取得するための資金を贈与した場合、条件を満たせば最大1,000万円まで非課税にできる制度などもあります。生命保険に加入する

生命保険の死亡保険金には「500万円 × 法定相続人の数」という非課税枠があります。現金を保険料として支払っておくことで、非課税枠の分だけ相続財産を圧縮できます。

また、保険金は受取人固有の財産として、遺産分割協議を経ずにスムーズに現金化できるため、納税資金の準備としても極めて有効です。

不動産を活用する

現金や預貯金を不動産に換えることで、財産の評価額を大きく下げることができます。

たとえば、1億円で不動産を購入した場合、評価方法によっては、1億円以下の評価とされるケースがあるため、課税額を圧縮できることがあるのです。

- 生命保険金にも相続税はかかりますか

-

亡くなった方の死亡によって受け取る生命保険金(死亡保険金)は、「みなし相続財産」と呼ばれ、相続税の課税対象となります。

「みなし相続財産」とは、法律上は相続財産ではないものの、亡くなった方の死亡を原因として受け取るため、実質的に相続財産と同じとみなされ、相続税の計算に含められる財産のことです。

ただし、相続税がかからないケースもあります。

- 非課税額(500万円×法定相続人の数)を下回る場合

- 基礎控除額(3,000万円+600万円×法定相続人の数)を下回る場合

生命保険金には、税制上の優遇措置として「非課税枠」が設けられています(※)。

また、相続税自体にも「基礎控除枠」が設けられているため、どちらかの枠内に収まる金額であれば、相続税はかかりません。※生命保険金に関連する、「生存保険金」や「入院給付金」、「特約還付金」といった保険金には非課税枠が適用されません。

- 相続税の申告をしないとどうなりますか?

-

罰則として、「加算税」と「延滞税」を追加で支払うことになります。

①加算税

本来の税額に加え、ペナルティとして「無申告加算税」が上乗せされます。

税率は5%~30%で、申告を行った時期や納付税額に応じて変動します。また、意図的に財産を隠していたなど、悪質なケースではさらに重い「重加算税」(40%)が課されることもあります。

②延滞税

納付期限の翌日から、実際に納付する日までの日数に応じて、延滞税が発生します。

納付期限の翌日から2ヵ月を経過する日までは年7.3%、それ以後は14.6%の割合で課されます。そのほか、「相続税の配偶者控除」や「小規模宅地等の特例」といった、税額を軽減できる特例が原則として利用できなくなるデメリットも発生します。

- 相続税の計算方法を教えてください。

-

相続税の計算は、基本的に以下の流れで行います。

ただし、正確な金額を算出するのは非常に難しいため、できるだけ税理士などの専門家に依頼されることをおすすめします。①正味の遺産額を算出する

②課税遺産総額を算出する

③相続人それぞれの取得金額を算出する

④相続人それぞれにかかる相続税額を算出する

⑤最終的な納税額を算出する①正味の遺産額を算出する

正味の遺産額(課税価格)=プラスの財産-マイナスの財産+7年(3年)以内の暦年課税に係る贈与財産

注意点としては、亡くなる前に贈与された財産も遺産額に含まれる点です。

②課税遺産総額を算出する

課税遺産総額=正味の遺産額(課税価格)-基礎控除額

税法上、相続税の負担を軽減する基礎控除が設けられているため、正味の遺産額から基礎控除額を引くことで課税遺産総額が求められます。

なお基礎控除額は、「3,000万円+(相続人数×600万円)」で計算されます。

③相続人それぞれの取得金額を算出する

各相続人の取得金額=課税遺産総額×法定相続分

算出した課税遺産総額に、法定相続分をかけることで、相続人ごとの取得金額を求めます。

④相続人それぞれにかかる相続税額を算出する

各相続人の相続税額=各相続人の取得金額×税率-控除額

取得金額に所定の税率をかけて、相続人ごとの相続税額を求めます。

税率は、相続税の早見表から確認できます。⑤最終的な納税額を算出する

納税額=相続税の総額×実際に取得した財産の割合-特例・税額控除

最後に、財産の取得割合や控除制度などを考慮して、最終的な納税額が算出されます。

- 相続税の申告はどんな場合に必要ですか?

-

相続などによって取得した財産の総額が、税法上の基礎控除額を超える場合です。

基礎控除額は、以下の計算式で求められます。基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

例:法定相続人が配偶者と子2人(計3人)の場合

3,000万円 + (600万円 × 3人) = 4,800万円その後、預貯金や不動産などのプラスの財産から、借金といったマイナスの財産を差し引いて、遺産総額を計算し、先ほどの基礎控除額と比較します。

ただし、税法上の「特例」を利用することで、相続税がかからなくなる場合もあります。

相続税の計算は非常に複雑なため、できるだけ税理士などの専門家へ相談されたほうがよいでしょう。

- 相続税申告の期限はいつですか?

-

相続税の申告は、被相続人(亡くなった方)の死亡を知った日の翌日から、10ヵ月以内に行わなければいけません。

もし期限を過ぎてしまうと、本来納めるべき税金のほかに「無申告加算税」や「延滞税」といったペナルティが課されてしまいます。

また、支払う税金が安くなる「相続税の配偶者控除」や「小規模宅地等の特例」といった制度も、原則として期限内に申告しなければ利用できません。10ヵ月と聞くと余裕があるように感じられますが、申告までにたくさんの手続が行う必要があるため、想像以上に時間がかかります。

そのため、申告が必要だとわかった時点ですぐに準備を始めましょう。ご自身での対応が難しい場合は、早めに税理士などの専門家に相談することをおすすめします。

- 弁護士費用について、ほかの相続人の分も代わりに支払いたいのですが、まとめて支払うことはできますか?

-

可能です。ご希望の場合には、お気軽にお申し付けください。

- 弁護士費用はいつ支払うのでしょうか?また、分割払いはできますか?

-

ご契約の際にお約束した支払日までにお支払いください。分割払いも可能ですので、ご相談ください。

- 相続手続包括プランは、相続人全員が契約しなければいけませんか?

-

相続人全員が契約する必要はありません。相続人全員で合意が得られ、そのうちお一人の相続人からご依頼をお受けするプランとなります。

- 疎遠になっている親族に自分から連絡したくないのですが、代わりに連絡していただくことはできますか?

-

可能です。相続手続を進めるためにアディーレからご連絡させていただきます。

- 依頼後の連絡は、電話ではなくメールでいただくことはできますか?

-

可能です。

ただし、ご連絡の内容に応じ、お電話での対応をお願いする場合があります。

- 平日の日中は仕事の都合で連絡しづらいのですが、依頼後、何かあれば家族に伝言していただくことはできますか?

-

お客さまの同意のもとでご家族の方を窓口としてご指定いただければ、ご連絡させていただくことは可能です。

ただし、案件の方針に関する重要なご説明など、どうしてもご本人さまへのご連絡が必要な内容については、お電話にてご対応いただく場合があります。

- 手続に必要な書類を揃える時間が取れないのですが、書類はすべて自分で集めなければいけませんか?

-

ご依頼いただきましたら、戸籍謄本など、必要書類の収集を代わりに行います。収集について、別途費用をいただくこともありません。

ただし、一部の資料についてはお客さまご自身にご用意いただく場合があります。

- 相続人に未成年者がいる場合など、家族が代理で相談することはできますか?

-

ご家族の方が同席していただいたうえでご相談いただくことは可能ですが、ご契約にはご本人様に対する意思確認が必要となります。

また、ご本人様の同席なしにご親族の方が代理で相談をすることはできません。

相続人である親族が仕事などで忙しく相談をする時間が取れない場合なども同様となります。

- 別の弁護士に依頼したあとでも、その続きから依頼することはできますか?

-

“アディーレ以外の弁護士や税理士、司法書士等にご依頼いただいた後も、随時ご相談はお受けいたします。

また、アディーレでは遺産相続に関するご相談は何度でも無料です。ぜひお問合せください。

“

- 説明を必要とする書類が多いのですが、アディーレの事務所に持って行く必要がありますか?

-

ご持参いただく必要はありません。

メール、FAX、郵送などでご提出いただき、お電話にて詳細をお伺いいたします。

- 仕事の都合で事務所に行くことができないのですが、依頼はできますか?

-

ご相談やお手続はお電話で承りますので、来所いただく必要はございません。ご安心ください。

- 現在海外に住んでいるのですが、依頼はできますか?

-

ご依頼いただけます。

ただし、追加の費用をいただく場合がございますので、詳しくはお問合せください。

- 相続の手続やその相談は、いつから始めたらよいでしょうか?

-

相続の手続は期限が定められているものも多く、期限を守らなかった場合にデメリットがある手続もあります。

余裕をもって手続できるように、できるだけ早く準備を始めましょう。

- カード会社(債権者)から親族が亡くなったと連絡がきたのですが、その親族に関する情報がほとんどわかりません。それでも相続手続や相続放棄の依頼はできますか?

-

ご依頼いただけます。

亡くなった方の除籍謄本などを取り寄せるなどして死亡日などの調査をします。

- 親と絶縁していた場合、相続の相談はできませんか?

-

ご相談いただけます。絶縁(勘当)されたとしても、法律上の親子関係はなくなりません。

また、親が亡くなったあと、子は少なくとも「遺留分」を持っています。遺留分とは「一定の相続人に認められた、最低限の遺産をもらえる権利」のことですが、親の遺言でも奪うことができないものです。

ただし、親の申立てにより、家庭裁判所が相続排除の審判をしたような場合には、相続権はありません。

- 亡くなった人(被相続人)の財産調査について、知らないものも含めて調査してもらえますか?

-

知らないものも含めて調査いたします。預貯金や不動産といった被相続人の財産を、残高証明書や登記簿謄本などの関係資料を集めて調べていきます。

またご希望に応じて、裁判所に遺産分割調停を申し立てるときに必要な「財産目録」という書類の作成も行います。

- 相続の当事者として、面識のない親族も含まれているのですが、連絡先がわからないと依頼できませんか?

-

ご依頼いただくことができます。誰が相続人であるかや相続人の所在の確認について、相続人調査としてお任せいただけます。

- 故人の預貯金や株式の解約・名義変更もお願いできますか?

-

「相続手続包括プラン」にて承っています。

さらに包括プランでは、預貯金や株式の解約・名義変更以外にも、代表的な相続手続(不動産の相続登記など)の代行も行わせていただきます。詳しく知りたい方は、ぜひ一度お問合せください。

まずはお気軽にご相談ください。

朝9:00 ~ 夜10:00・土日祝日も受付中

0120-818-121